第2問(20点)

問1

次の①~⑥の有価証券について保有目的を答えなさい。

なお、解答は以下に示した表に従って、該当する保有目的に○を選択して答えること。

①A社株式は安定株主の形成のために保有する株式であり、当社とA社でお互いの株式を保有している。なお、当社の保有するA社株式の保有割合は1%である。

②B社株式は短期間の株価の値上がりによる売却益や配当による利殖を目的として保有する有価証券である。当該株式の運用は当社のトレーディング部門が担っている。

③C社株式は長期的な利殖を目的として保有する株式である。

④D社社債は長期の利殖目的で保有する社債であるが、将来の市場金利の動向次第では売却することも想定している。

⑤E社社債は長期の利殖目的で取得したもので、満期まで所有する意図をもって保有する社債である。

⑥F社株式はグループ経営を行うために取得した株式であり、当社の保有する株式数は160株である。なお、F社の発行済株式総数は200株である。

売買目的有価証券

満期保有目的の債券

子会社株式

関連会社株式

その他有価証券

①

②

③

④

⑤

⑥

問2

次の〔資料〕にもとづいて以下の設問に答えなさい。なお、問題文に明記されている以外の事項は考慮しなくていいものとし、該当する金額がない場合には解答欄を空欄にすること。

2.その他の事項

(1)当社の会計期間は1月から12月である。

(2)有価証券の売却損益は売却手数料と相殺して算定する

(3)洗替え法と切放し法の両方が認められている場合には切放し法を採用する。

(4)税効果会計は考慮しないこととする。

設問1

甲社株式の保有目的が売買目的有価証券である場合、答案用紙に示した科目にかかる財務諸表計上額を求めなさい。

※有価証券評価損益については,有価証券評価益の場合「益」,有価証券評価損の場合「損」を選択肢から選択すること。

※有価証券売却損益については,有価証券売却益の場合「益」,有価証券売却損の場合「損」を選択肢から選択すること。

設問2

甲社株式の保有目的がその他有価証券である場合、答案用紙に示した科目にかかる財務諸表計上額を求めなさい。なお、その他有価証券の評価差額については全部純資産直入法を採用している。

※その他有価証券評価差額金については、貸方残高の場合「貸」、借方残高の場合「借」を選択肢から選択すること。

※投資有価証券売却損益については、投資有価証券売却益の場合「益」、投資有価証券売却損の場合「損」を選択肢から選択すること。

第3問(20点)

次の(A)残高試算表、(B)期末修正事項によって、答案用紙の(C)本支店合併の損益計算書と(D)合併貸借対照表を作成しなさい。なお、本店及び支店は独自に商品を外部から仕入れ、外部に販売している。

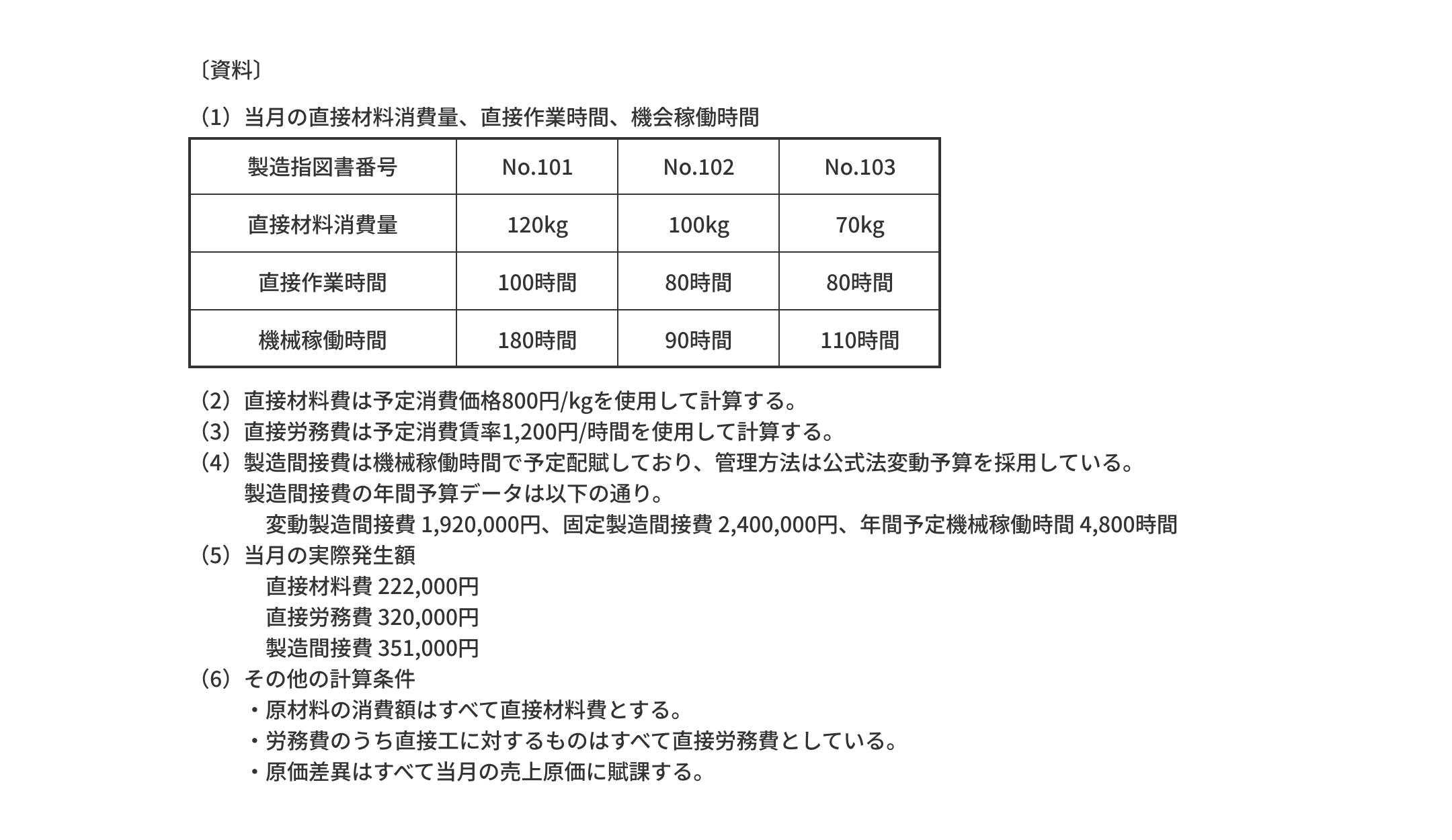

第4問(1)(12点)

(1)当社では受注生産を行っており、製品原価の計算には実際個別原価計算を採用している。〔資 料〕に基づいて、下記の〔一連の取引〕1~3について仕訳を示しなさい。ただし、勘定科目は、各取引の勘定科目から最も適当と思われるものを選び、記号で解答すること。

各製造指図書について、当月分の直接材料費、直接労務費、製造間接費を計上する。

当月末において各原価要素勘定や製造間接費勘定に集計された原価の一部を、各種の差異勘定に振り替える。

当月の製造間接費配賦差異を予算差異勘定と操業度差異勘定に振り替える。

第4問(2)(16点)

(2)製品Aを製造する当工場では,累加法による工程別総合原価計算を行っている。

当月における製品Aの生産実績は次のとおりであり、解答用紙の工程別総合原価計算表を完成させなさい。

なお、原価投入額合計を完成品総合原価と月末仕掛品原価とに配分する方法は、第1工程、第2工程ともに平均法とする。

月初仕掛品原価

当月製造費用

合計

差引:月末仕掛品原価

完成品総合原価

完成品単位原価

第5問(12点)

以下の資料により、次の各問に答えなさい。

〔問1〕全部原価計算により、当月の損益計算書を作成しなさい。

〔問2〕直接原価計算により、当月の損益計算書を作成しなさい。

売上高

売上原価

月初製品棚卸高

当月製品製造原価

計

月末製品棚卸高

差引

操業度差異

売上総利益

販売費・一般管理費

販売費

一般管理費

営業利益

売上高

変動売上原価

月初製品棚卸高

当月製品製造原価

計

月末製品棚卸高

製造マージン

変動販売費

貢献利益

固定費

固定製造間接費

固定販売費

固定一般管理費

営業利益